Edition des Congés Payés

Pour procéder aux éditions relatives aux Congé payés, allez dans le menu Editions - Congés payés, trois types d'éditions vous sont proposées :

- les jours de congés payés

- la valorisation des jours de congés payés

- les provisions de congés payés

Avant de procéder aux différentes éditions des congés payés, veillez à ce que tous les bulletins pour la période demandée soient au préalable calculés.

|

|

| Renseignez la période et le millésime servant de date butoir à l'édition. | |

| Sélectionnez le ou les établissements ainsi que le ou les salariés pour lesquels vous souhaitez ressortir l'édition. | |

| Pour les différentes éditions, vous avez la possibilité d'imprimer soit : - le solde - le détail (N, N-1 et solde) - N-1 uniquement |

|

| Cliquez sur le bouton Imprimer pour lancer l'édition, ou sur le bouton Aperçu pour la visualiser à l'écran. |

La date qui ressort sur les différentes éditions (Juin 2008 / Janvier 2011) correspond aux périodes N-1, N et En cours, en fonction du mois de bascule des compteurs (juin 2008) et de la date d'édition demandée (janvier 2011).

| Dans notre exemple, si vous avez renseigné : | ||

| "Période et millésime d'arrêt" = 01 - Millésime en cours 2011 | ||

| La date sur l'édition sera donc Juin 2008 / Janvier 2011 et comprendra les périodes : | ||

| N-1 : de juin 2008 à mai 2009 | ||

| N : de juin 2009 à mai 2010 | ||

| En Cours : de juin 2010 à la date butoir demandée | ||

->> Jours de congés payés

Cette édition précise pour chaque salarié les jours acquis, pris, en cours ainsi que le solde pour les périodes N et N-1.

Edition Solde

L'édition donne pour chaque salarié le solde cumulé toutes périodes confondues (En cours, N et N-1).

Edition Détail (En cours, N, N-1 et solde)

L'édition donne pour chaque salarié le détail des soldes pour les jours En cours d'acquisition, les jours acquis et pris pour les périodes N et N-1 ainsi que le total cumulé toutes périodes confondues.

La ligne période N-1 ne ressort que si le salarié n'a pas épuisé tous ses jours de congés.Edition N-1 uniquement

Cette édition donne pour chaque salarié un état des soldes de congés uniquement sur la période N-1 : elle vous permet de connaître quels salariés n'ont pas épuisé tous leurs jours de congés payés cette même période.

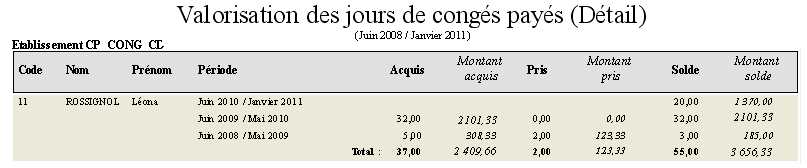

->> Valorisation des jours de congés payés

L'édition récapitule l'ensemble des informations sur la valorisation des jours de congés payés, tels que le montant des provisions, l'équivalent au nombre des jours acquis, les jours pris et solde, en fonction de la période de référence.

Les montants sont valorisés en fonction des taux journaliers calculés selon la méthode retenue dans votre gestion des congés payés.

Dans notre exemple, application de la méthode du dixième.

Explication des valeurs affichées (en fonction des bulletins au 31 janvier) :

Période en cours -> 20 jours acquis du 1er juin au 31 janvier 2011 -> Rémunération : (7 x 1700) + (1 x 1800) soit 13700 € -> Taux journalier : 13700 / 20 = 68,50 € -> Montant provision En cours : 20 * 68,50 = 1370,00 € Période en N -> 30 jours acquis du 1er juin 2009 au 31 mai 2010

+ 2 jours supplémentaires-> Rémunération : (7 x 1600) + (5 x 1700) soit 19700 € -> Taux journalier : 19700 / 30 = 65,6667 € -> Montant provision Acquis N : 32 * 65,6667 = 2101,33 € Période en N-1 -> 30 jours acquis du 1er juin 2008 au 31 mai 2009 -> Rémunération : (7 x 1500) + (5 x 1600) soit 18500 € -> Taux journalier : 1850 / 30 = 61,6667 € -> Montant provision Acquis N-1 : 5 * 61,6667 = 308,33 €

->> Provisions de congés payés

Reprise :

- les provisions calculées sur différentes périodes,

- du solde des jours restant à provisionner,

- du taux journalier calculé,

- du montant à provisionner (hors charges),

- calcul des provisions estimées avec % de charges sociales et fiscales,

- total global de la provision estimée.

Les montants sont valorisés en fonction des taux journaliers calculés selon la méthode retenue dans votre gestion des congés payés.

Dans notre exemple, application de la méthode du dixième.

Explication des valeurs affichées (en fonction des bulletins au 31 janvier) :

- Période en cours -> Montant provision En cours : 20 * 68,50 = 1370,00 €

- Période en N -> Montant provision Acquis N : 32 * 65,6667 = 2101,33 €

- Période en N-1 -> Montant provision Acquis N-1 : 5 * 61,6667 = 308,33 €

Détail du calcul du % repris en charges fiscales et sociales :

Les charges sociales et fiscales sont estimées par calcul en tenant compte des coches renseignées au niveau du paramétrage des rubriques.

Le % correspond :

Pour notre exemple (reprise de dossier, uniquement un mois de calculé)

- Charges sociales : 532,98 / 1800 = 0,2961 soit 29,61 %

Montant provisionné sur Charges Sociales

- Période en cours -> 1370,00 x 29,61 % -> 405,66 € - Période N -> 2101,33 x 29,61 % -> 622,21 € - Période N-1 -> 185,00 x 29,61 % -> 54,78 €

- Charges fiscales : 161,44 / 1800 = 0,08969 soit 8,969 %

Montant provisionné sur Charges fiscales

- Période en cours -> 1370,00 x 8,969 % -> 122,87 € - Période N -> 2101,33 x 8,969 % -> 148,47 € - Période N-1 -> 185,00 x 8,969 % -> 16,59 €

>> Anticipation

Si des jours ont été pris par anticipation une coche apparaîtra dans la colonne "anticipation". Le nombre de jours pris par anticipation ainsi que le montant correspondant à leur provision ressortiront en négatif sur la période N.