LOI TEPA (OCTOBRE 2007)

Allègements de cotisations sur les heures supplémentaires et nouvelle formule Fillon.

(loi TEPA : Travail Emploi Pouvoir Achat).

ATTENTION :

Suite à la nouvelle circulaire ACOSS 2007-130 qui vient abroger la circulaire ACOSS 2007-126, (concernant les heures supplémentaires mensualisées exonérées Loi TEPA), la rubrique 1865 qui avait été créée dernièrement est supprimée, et ne doit plus être utilisée.

Cette nouvelle circulaire est disponible dans le menu Aide - Informations sur la paie - Informations techniques sur la Paie

Vous trouverez :

a - Réduction Salariale

b - Déduction forfaitaire patronale

c - Régularisation2 - Suppression de l'exonération TEPA sur heures supplémentaires

- Prime exceptionnelle de 1000€

- Déblocage exceptionnel de la participation

- Rachat exceptionnel de jours de congés

- Cas particulier : CSG / CRDS des apprentis4 - Edition : Etat récapitulatif Réduction Fillon / Loi TEPA

ANNEXE 1 : Liste des rubriques des heures supplémentaires et des heures complémentairesANNEXE 2 : la partie technique : Paramétrage de votre base personnalisée

La circulaire ACOSS 2007-122 mise en ligne Vendredi 26/10 en fin d'après-midi, nous apportant des précisions dans le cas des professions bénéficiant de la déduction forfaitaire pour frais professionnels (par exemple, les 10% du Bâtiment) nous avons été amenés à modifier nos programmes :

- calcul de la nouvelle loi Fillon (rubrique 2560) : prise en compte du "Brut abattu - montant abattu des heures supplémentaires" pour le calcul du coefficient, au lieu du brut non abattu.

- calcul de la réduction cotisation salariale (rubrique 2567) : pour le taux de réduction le montant des cotisations et contributions salariales prises en compte est divisé par la rémunération totale (rémunération brute, avant abattement), et non plus sur la rémunération abattue.

Afin de faciliter les contrôles à effectuer sur la réduction Fillon et les exonérations TEPA salariales et patronales, nous avons inséré dans la Gestion des variables des infos bulles ![]() en face des rubriques contenant le détail du calcul.

en face des rubriques contenant le détail du calcul.

1 - La loi TEPA

Elle permet :

- La défiscalisation de certaines heures supplémentaires, et complémentaires pour les temps partiels.

- Une réduction salariale de cotisations sociales sur ces heures (rubrique 2567).

- Une déduction forfaitaire patronale sur les heures supplémentaires (rubrique 2568 pour 20 salariés au plus, et rubrique 2569 pour plus de 20 salariés).

Pour repérer ces heures supplémentaires et complémentaires, nous avons modifié dans la base CADOR-DORAC certaines rubriques (voir Annexe 1 pour la liste, Annexe 2 pour la partie technique).

Pour renseigner le taux maximal de la réduction salariale (21.50%) et les 2 forfaits de la réduction patronale (1,50€ pour les entreprises de 20 salariés ou moins, et 0,50€ pour celles de + de 20 salariés), nous avons ajouté dans le paramétrage des variables un onglet "Gestion Hres Suppl." qui contient ces 3 zones. Ces 3 valeurs seront servies dans les Variables générales par la mise à jour.

Vous serez amenés, dans certains cas limités à rectifier cette coche mise par défaut.

a - La réduction salariale ressort en ligne 2567 sur le bulletin :

Elle reprend comme base, les montants des heures supplémentaires et complémentaires temps partiels indiquées dans l'annexe 1.

Elle reprend comme taux d'exonération, le rapport entre les cotisations salariales URSSAF, ASSEDIC, RETRAITE AGIRC-ARRCO et la base soumise à cotisation (ce taux étant au maximum de 21,50%).

Un contrôle est fait pour que ce montant de réduction ne dépasse pas les cotisations salariales URSSAF (maladie, vieillesse) du bulletin.

* Rémunération totale : sur le brut après abattement

* Heures supplémentaires abattues

Les heures supplémentaires et complémentaires temps partiels défiscalisées ressortent en ligne "5015 Heures suppl et comp défiscalisées", ce montant est déduit du Net Imposable, et ressort ensuite en ligne 5115 pour les reprendre dans le Net à Payer.

Sur ces heures défiscalisées, les CSG à 2,40 et CRDS sont aussi déductible de l'impôt, nous avons donc fait ressortir :

- sur la ligne 5090 CSG/CRDS 2,9% sur HS, la part de CSG à 2,40 et la CRDS qui doit être aussi déduite du Net Imposable

- sur la ligne 5190 cette même part qui doit être reprise dans le Net à Payer.

b - La déduction forfaitaire patronale ressort :

Soit sur la ligne 2568 pour les entreprises de 20 salariés ou moins.

Soit sur la ligne 2569 pour les entreprises + de 20 salariés.

Elle reprend en base le nombres d'heures supplémentaires indiquées dans l'annexe 1.

Elle reprend en taux le forfait 1,50 pour la ligne 2568, 0,50 pour la ligne 2569.

Un contrôle est fait pour que ce montant de déduction (éventuellement cumulé à Fillon) ne dépasse pas les cotisations patronales URSSAF du bulletin.

c - Régularisation

- Si vous avez besoin de régulariser le montant des heures supplémentaires par rapport à la réduction salariale appliquée (suite à des heures supplémentaires qui auraient été auparavant exonérées à tort ou oubliées de l'exonération) vous pouvez utiliser la rubrique 1767.

Vous devez alors saisir en base salariale le montant de la rémunération correspondant aux heures supplémentaires à régulariser.

Chaque fois que vous utiliserez cette rubrique, le montant de régularisation saisi sera repris distinctement dans l'info-bulle afin de garder une trace et de justifier le montant final de la réduction salariale.

- Paralèllement, si vous devez modifier le nombre d'heures qui bénéficient de la déduction patronale, vous devez appeler en saisie : si vous êtes à 20 salariés ou moins la rubrique 2568,

ou pour les + de 20 salariés la rubrique 2569, et saisir directement en base salariale le nombre d'heures supplémentaires à exonérer TEPA.

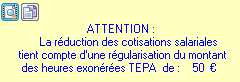

Exemple : Cas d'un salarié avec sur le mois en cours 8h supplémentaires. Ce salarié avait effectué le mois dernier 4h supplémentaires, mais qui ne lui avaient pas été exonérées TEPA. Il bénéficie ce mois-ci d'un rappel d'exonération TEPA sur ces 4h.

Ces heures supplémentaires sont rémunérées à 12,50€ de l'heure, le montant de régularisation à passer en rubrique 1767 correspondant aux 4h est donc de 50€.

Saisir :

Sur le bulletin vous obtenez :

Vous trouverez en début d'info-bulle le message suivant :

2 - Suppression de l'exonération TEPA sur heures supplémentaires

Dans le cas particulier où vous devez retirer l'exonération TEPA sur un nombre précis d'heures supplémentaires, vous devez utiliser :

- les rubriques 1870 à 1875 pour cas général

- les rubriques 1886 à 1888 pour les HCR

- les rubriques 1890 à 1891 pour le secteur transport

Dans l'exemple ci-dessus, ces rubriques permettent une exonération TEPA sur 15,33 heures, alors que le salarié a effectué 17,33h d'heures supplémentaires,

le nombre d'heures en ligne 2000 du bulletin n'est pas modifié (reste à 169 heures), ni même la rémunération correspondante.

3 - Dispositif loi TEPA 2

Référence : Circulaire ACOSS 2008-039 reprenant le document DGT/DSS/5B/2008-46 du 12 Février 2008 relative à la Loi n°2008-111 du 8 février 2008 pour le pouvoir d'achat (circulaire Question-Réponse disponible sur le site www.travail.gouv.fr et www.securite-sociale.fr).

Attention : Afin de permettre ultérieurement un traitement correct de la DADS-U, vous devez utiliser les rubriques indiquées ci-dessous en renseignant systématiquement le nombre de jours concerné et le montant correspondant.

Prime exceptionnelle de 1000€

Vous devez utiliser la nouvelle rubrique :

1070 - Prime exceptionnelle Loi TEPA (CSG/CRDS + Imposable)

=> ressort sur le bulletin en 5070.

Déblocage exceptionnel de la participation

Dans le cadre du déblocage de tout ou partie des droits à participation aux résultats de l'entreprise affectés au plus tard le 31 décembre 2007 vous devez utiliser la rubrique :

6458 - Déblocage anticipé participation (uniquement CSG/CRDS).

> Le montant est apprécié à la valeur de la participation au jour du déblocage.

Rachat exceptionnel de jours de congés

Pour les acquis avant le 31 décembre 2007

1071 - Rachat jours JRTT <2007 (CSG/CRDS + Imposable)

=> ressort sur le bulletin en 5071

Rubrique utilisée pour Rachat des journées de RTT (ou demi-journées)1072 - Rachat jours repos <2007 (CSG/CRDS + Imposable)

=> ressort sur le bulletin en 5072

Rubrique utilisée pour le Rachat des jours de REPOS (ou demi-jours) acquis dans le cadre d'une convention de forfait annuel en jours.1073 - Rachat droits CET <2007 (CSG/CRDS + Imposable)

=> ressort sur le bulletin en 5073

Rubrique utilisée pour la conversion des droits affectés sur le compte épargne-temps CET en rémunération : droits affectés au 31 décembre 2007.

NOTA : Pour ces trois rubriques 1071, 1072 et 1073, la contribution CSG/CRDS est isolée sur un code DUCS particulier.

Code 553 : CSG/CRDS Rachat jours repos 2007 pour l'URSSAF

Code 555 : CSG/CRDS Rachat jours repos 2007 pour l'Alsace-Moselle

Par conséquent, nos programmes ont été modifiés pour vous permettre d'établir des bordereaux corrects en fonction de ces nouveaux codes DUCS.

De ce fait, lorsque vous utilisez une de ces trois rubriques, la CSG et CRDS ressort sur vos bulletins sur les lignes :

5087 : CSG déductible / Rachat jours repos

5207 : CSG non déductible / Rachat jours repos

5227 : CRDS / Rachat jours repos

Pour les acquis entre 1er janvier 2008 et le 31 décembre 2009

371 - Paiement jours JRTT > Loi TEPA (CSG/CRDS + NON Imposable)

=> exonérés TEPA = Réduction salariale + déduction patronale

Rubrique utilisée pour Paiement des journées de RTT (ou demi-journées)372 - Paiement jours repos > Loi TEPA (CSG/CRDS + NON Imposable)

=> exonérés TEPA = Réduction salariale + déduction patronale

Rubrique est utilisée pour le Rachat des jours de REPOS (ou demi-jours) acquis dans le cadre d'une convention de forfait annuel en jours.373 - Paiement jours RCR > Loi TEPA (CSG/CRDS + NON Imposable)

=> exonérés TEPA = Réduction salariale + déduction patronale

Rubrique est utilisée pour le paiement des repos compensateur de remplacement.Remarque : Ces différents jours sont équivalents à une journée de travail de 7h (loi TEPA) et ne sont pas prises en compte dans le contingent d'heures supplémentaires.

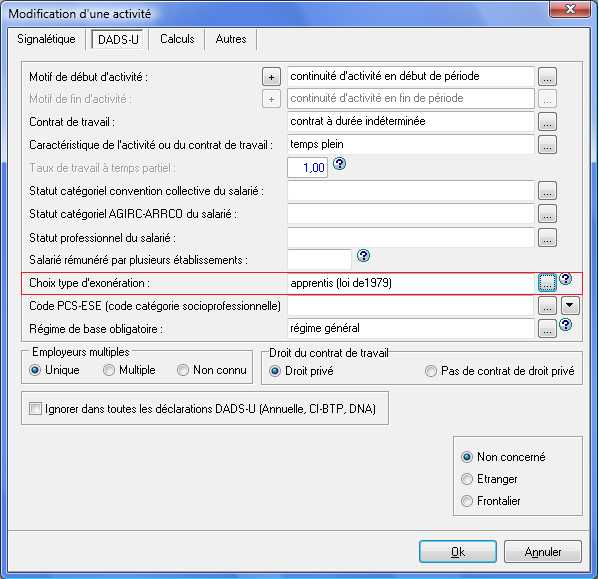

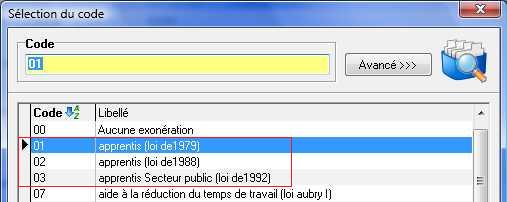

Cas particulier : CSG / CRDS concernant les apprentis

Dans certains cas, les nouvelles mesures ci-dessus impliquent de faire ressortir une CSG / CRDS pour les apprentis qui en sont ordinairement exonérés.

Mais ATTENTION, pour éviter qu'une CSG/CRDS ressorte à tort sur les bulletins de vos apprentis, il est important de vérifier que vous ayez bien renseigné le code exonération 01, 02 ou 03, correspondant au statut de votre apprenti sous l'onglet DADS-U, comme ci-dessous :

4 - Edition : Etat récapitulatif Réduction Fillon / Loi TEPA

Cet état reprend toutes les informations de la réduction Fillon et celles mensuelles concernant la réduction salariale et déduction patronale appliquée aux heures supplémentaires et complémentaires temps partiel : onglet "Editions", "Etat d'allègements", "Edition loi Fillon/TEPA (après 10/2007)".

5 - Codes DUCS

Modifications apportées afin de faire apparaître le nombre d'heures supplémentaires:

3 codes types ont été créés et affectés d'un nouveau format codifié par la lettre "R":

-le code type 003 avec le libellé : "Réduction salariale heures sup", pour la réduction de cotisations salariales

-le code type 004 avec le libellé : "Déduction PP heures sup 20 sal au +", pour la déduction patronales pour les employeurs de 20 salariés au plus

-le code type 005 avec le libellé : "Déduction PP heures sup +20 sal" pour la déduction patronales concernant les employeurs de plus de 20 salariés.

Pour les codes types 004 et 005, les heures complémentaires ne sont pas concernées : seules les heures supplémentaires sont à prendre en compte.

ANNEXE 1

Liste des rubriques des heures supplémentaires et des heures complémentaires

ANNEXE 2 : Paramétrage de votre base personnalisée

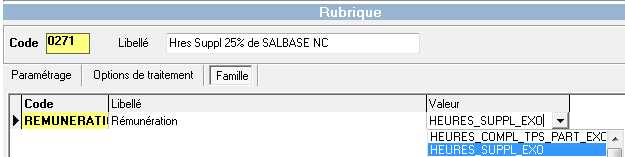

Dans l'onglet "Famille" du paramétrage des rubriques :

- pour les heures supplémentaires exo loi TEPA, il doit y avoir le code REMUNERATION avec comme valeur HEURES_SUPPL_EXO

- pour les heures complémentaires temps partiel exo loi TEPA, il doit y avoir le code REMUNERATION avec comme valeur HEURES_COMPL_TPS_PART_EXO

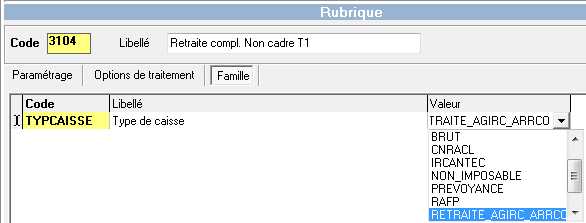

-pour toutes les rubriques de retraite complémentaire il doit y avoir le code TYPCAISSE avec comme valeur RETRAITE_AGIRC_ARRCO

ATTENTION : Suite à certaines modifications apportées, si vous avez dû importer les fichiers INR pour mettre à jour les rubriques d'heures supplémentaires exonérées TEPA de votre Base Personnalisée (mise à jour précédente), vous devez absolument procéder de même pour mettre à jour les rubriques d'heures supplémentaires non exonérées TEPA que vous auriez éventuellement dans votre Base Personnalisée.

RAPPEL : Mise à jour précédente de votre base personnalisée

ATTENTION : A l'issue de la mise à jour, un rapport indique le détail des nouvelles rubriques intégrées dans vos programmes. Ce rapport est proportionnel à votre Base Personnalisée, ne soyez donc pas surpris du nombre de pages qu'il peut générer.

Cette mise à jour ajoute dans chacun des Plan de Paie de votre Base personnalisée les rubriques 2560, 2568, 2569 et 9935.

Si vous avez des rubriques concernées dans votre base personnalisée, vous pouvez les mettre à jour, en faisant la procédure suivante (assurez-vous d'avoir une sauvegarde de la Base Paie Personnalisée) :

- dans le paramétrage des plans de paie et rubriques, vous devez vous mettre en Base Personnalisée, affichez la rubrique concernée, cliquez sur le bouton "Import" et dans le nom du fichier, mettre le chemin \cdwprg\commun du disque où sont installés les programmes et choisissez :

- pour une rubrique d'heures supplémentaires : paie_lig_heures_sup_exo_tepa.inr

- pour une rubrique d'heures complémentaires temps partiel : paie_lig_heures_compl_tps_psrt_exo_tepa.inr

Cliquez sur "Ouvrir" et ensuite OK.

- dans les rubriques que vous venez de modifier par l'import des fichiers ci-dessus, vous devez renseigner sous l'onglet Famille le Code REMUNERATION en cliquant sur le bouton Ajouter et lui attribuer la valeur de l'exonération HEURES_COMPL_TPS_PART_EXO ou HEURES_SUPPL_EXO

- de même, pour vos rubriques de retraite en base personnalisée vous devez les modifier par l'import du fichier : paie_lig_retr_agirc_arrco_pour_reduc_tepa.inr et renseigner sous l'onglet Famille le Code TYPCAISSE en cliquant sur le bouton Ajouter et lui attribuer la valeur RETRAITE_AGIRC_ARRCO

Mise à jour de votre base personnalisée à effectuer :

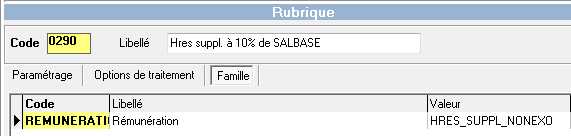

Si vous avez des rubriques heures supplémentaires (ou complémentaires) non exonérées TEPA dans votre base personnalisée, vous pouvez les mettre à jour, en faisant la procédure suivante (assurez-vous d'avoir une sauvegarde de la Base Paie Personnalisée) :

- dans le paramétrage des plans de paie et rubriques, vous devez vous mettre en Base Personnalisée, affichez la rubrique concernée, cliquez sur le bouton "Import" et dans le nom du fichier, mettre le chemin \cdwprg\commun du disque où sont installés les programmes et choisissez :

- pour une rubrique d'heures supplémentaires :

paie_lig_maj_heures_sup_NON_EXO_tepa.inr

- pour une rubrique d'heures complémentaires temps partiel :

paie_lig_heures_compl_tps_part_NON_EXO_tepa.inr

Cliquez sur "Ouvrir" et ensuite OK.

- dans les rubriques que vous venez de modifier par l'import des fichiers ci-dessus, assurez vous que vous avez bien de renseigné sous l'onglet Famille le Code REMUNERATION et la valeur de l'exonération correspondante HRES_SUPPL_NONEXO ou HEURES_COMPL_TPS_PART_NONEXO.