Cas particuliers

Méthode rétrospective

Dans le calcul des amortissements est pris en compte la valeur d'origine de l'immobilisation.

Exemple dans un exercice du 01/01/2020 au 31/12/2020, pour une immobilisation acquise au 01/01/2017, ayant pour valeur d'origine 10 000 €.

Est pratiqué un amortissement linéaire sur 10 ans, pour lequel un amortissement de 4 000 € a déjà été pratiqué.

Si on créé un composant d'une valeur de 2 700 € avec une durée d'amortissement de 6 ans, le recalcul des amortissements du composant (à condition qu'il ait été acquit seul) est le suivant :

Valeur du composant / durée de l'amortissement * nombre d'années d'amortissement déjà pratiqué

soit 2 700 / 6 * 4 = 1 800 €

Le calcul des amortissements réellement pratiqués jusqu'au 31/12/2020 est le suivant :

Valeur du composant / durée de l'amortissement de l'immobilisation d'origine * nombre d'années d'amortissement déjà pratiqué

soit 2 700 / 10 * 4 = 1 080 €

On constate l'écart suivant :

1 8000 - 1 080 = 720 € Cet écart est alors enregistré au débit d'un compte de capitaux 19......

Méthode prospective

Dans le calcul des amortissements est pris en compte la Valeur Nette Comptable de l'immobilisation.

Exemple pour une immobilisation acquise au 01/01/2011 pour une valeur de 10 000 €, avec un amortissement linéaire sur 20 ans.

Au 31/12/2020, le calcul de la VNC se fait ainsi :

On suppose que le composant représente 30% de la VNC soit 1 500 €.

Valeur d'origine de l'immobilisation / durée de l'amortissement * durée de l'amortissement déjà pratiqué (2011 à 2020)

soit 10 000 / 20 * 10 VNC = 5 000 €

Le composant aurait dû être amorti sur 15 ans. Il faut donc recalculer l'amortissement à partir de la VNC.

Soit 1 500 / (15 - 10) = 300 €

10 est le nombre d'années d'amortissements déjà pratiqué.

Le calcul du nombre d'années restant à amortir se fait automatiquement par le logiciel.

Faire une décomposition

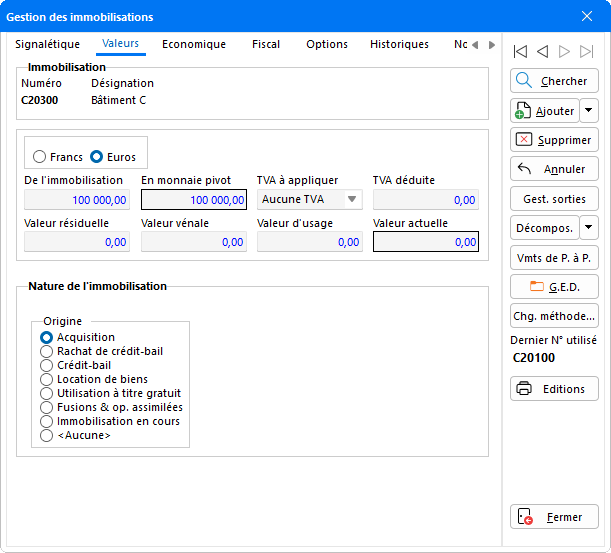

Pour une immobilisation d'une valeur de 100 000 €, qui doit être décomposée en trois. On souhaite obtenir une immobilisation Structure avec une valeur de 50 000 €, une première immobilisation Composant de 15 000 € et une seconde immobilisation Composant de 35 000 €.

Pour cela, se positionner sur l'immobilisation d'origine. Avant décomposition, l'immobilisation est saisie de la façon suivante :

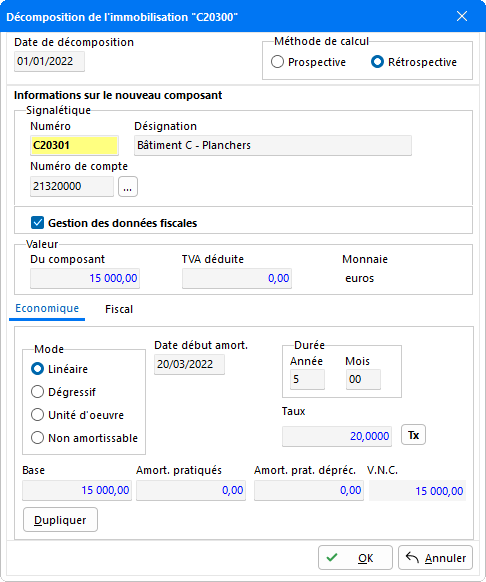

Pour procéder à la décomposition de l'immobilisation, se positionner sur l'immobilisation dite Structure puis cliquer sur le bouton Décomposition. La fenêtre suivante apparaît :

Par défaut, un Numéro de composant est attribué. Il peut être modifié. Indiquer ensuite la date de décomposition, la méthode de calcul à utiliser, la Valeur du composant, sa Durée d'amortissement, etc.

Ensuite cliquer sur Ok pour que la décomposition s'effectue.

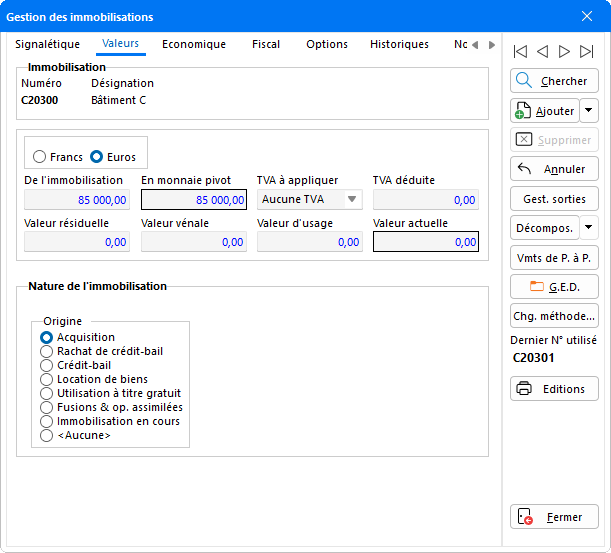

Après une première décomposition, l'immobilisation structure se trouve mise à jour, et le montant de la valeur qui apparaît se trouve déduit du montant de la nouvelle immobilisation Composant qui vient d'être créée.

Pour la seconde décomposition, rester sur l'immobilisation Structure puis cliquer à nouveau sur le bouton Décomposition. Une nouvelle fenêtre apparaît :

Procéder comme indiqué précédemment pour renseigner les valeurs, durée d'amortissement, etc. du nouveau composant.

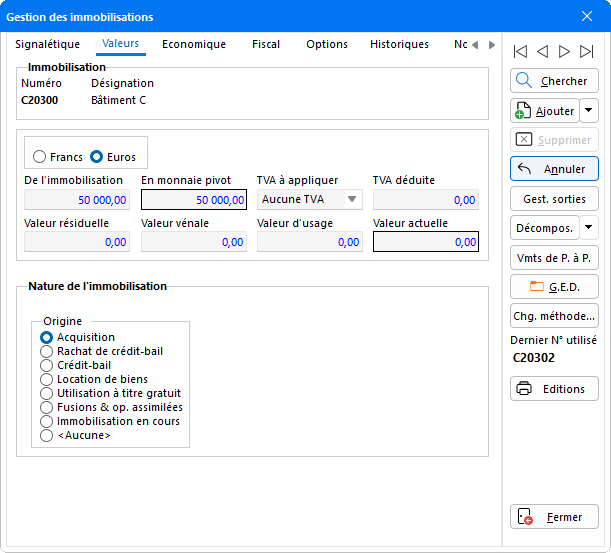

La valeur de l'immobilisation Structure se trouve à nouveau déduit du montant du nouveau composant.

Attention ! Pour faire une décomposition il faut impérativement conserver la valeur renseignée au niveau de l'immobilisation d'origine. Il est impossible d'effectuer des dotations à partir d'une immobilisation ayant une valeur à 0.

Valeur résiduelle

Cette valeur représente la valeur de vente de l'immoblisation à la fin de son utilisation.

Exemple sur une immobilisation ayant une valeur de 10 000 €, avec un amortissement linéaire sur 5 ans et une Valeur résiduelle de 3 000 €.

Dans l'onglet Economique, l'amortissement annuel est calculé par rapport à la valeur d'origine de l'immobilisation, déduction faite de la valeur résiduelle renseignée.

Dans l'onglet Fiscal, si l'option Déduction de la valeur résiduelle est sélectionnée, le même principe que pour l'onglet Economique est appliqué.

Lorsque cette option n'est pas sélectionnée, ce montant est pris en compte dans l'amortissement et le plan d'amortissement obtenu est le suivant :

Valeur actuelle

Exemple pour une immobilisation d'une valeur de 10 000 €, avec un amortissement linéaire sur 5 ans et une valeur actuelle de 2 000 €.

Le calcul de la dotation globale se fait de la façon suivante :

- Calcul de l'annuité, soit : 10 000 / 5 = VNC à 8 000 €

- Pour obtenir une valeur actuelle de 2 000 €, en faisant le calcul 8 000 - 2 000, on obtient une Dépréciation de 6 000 €